💡 En Bref : Bill Ackman

- Profil : Investisseur activiste, fondateur de Pershing Square Capital Management (~30,7 Md$ d’actifs).

- Fortune : Estimée à plus de 9 milliards de dollars (2026).

- Philosophie : Value investing concentré et activiste, inspiré de Buffett. Portefeuille de 8-15 titres maximum.

- Performance : +635% pour Pershing Square depuis 2004, surpassant largement le S&P 500.

- Projet actuel : Double introduction en Bourse de ses fonds « Pershing Square » et « Pershing Square USA ».

Si Warren Buffett est le « Sage d’Omaha », Bill Ackman est souvent présenté comme son cousin new-yorkais, plus audacieux et intervenant directement dans la gestion des entreprises. Fondateur de Pershing Square Capital Management, Ackman a bâti une fortune colossale en suivant une règle mathématique simple mais puissante : la concentration sur des valeurs sous-évaluées aux flux de trésorerie solides. Son parcours est une démonstration pratique de l’application rigoureuse d’un modèle d’investissement, presque une « équation » qu’il résout avec une discipline de fer.

La philosophie Ackman : un portefeuille concentré comme une formule précise

Contrairement à la diversification extrême, Ackman applique le principe de la conviction forte. Son portefeuille ne contient généralement que 8 à 15 positions. Pour lui, chaque investissement doit être le résultat d’une analyse approfondie, comme on résoudrait un problème complexe : en identifiant toutes les variables.

📐 Les 3 variables clés de l’équation Ackman :

- 🗺️ Un « Moat » (fossé) compétitif large et durable : L’entreprise doit être leader et protégée de la concurrence.

- 💰 Des flux de trésorerie disponibles (« Free Cash Flow ») élevés et prévisibles : C’est le numérateur essentiel de toute valorisation.

- 👨💼 Une direction compétente et intègre : Le facteur humain, parfois sous-estimé dans les modèles.

« Je ne suis pas un trader. Nous faisons peu de transactions. » – Bill Ackman. Cette approche minimise les frais et l’impôt, laissant les intérêts composés travailler pleinement.

Il ignore volontairement le « bruit » des prévisions macroéconomiques. Sa calculatrice, c’est l’analyse fondamentale pure : bilan, potentiel de croissance, et surtout, une asymétrie favorable entre le prix payé et la valeur intrinsèque. C’est du Ben Graham teinté d’activisme actionnarial.

Le portefeuille Pershing Square : les positions principales dévoilées

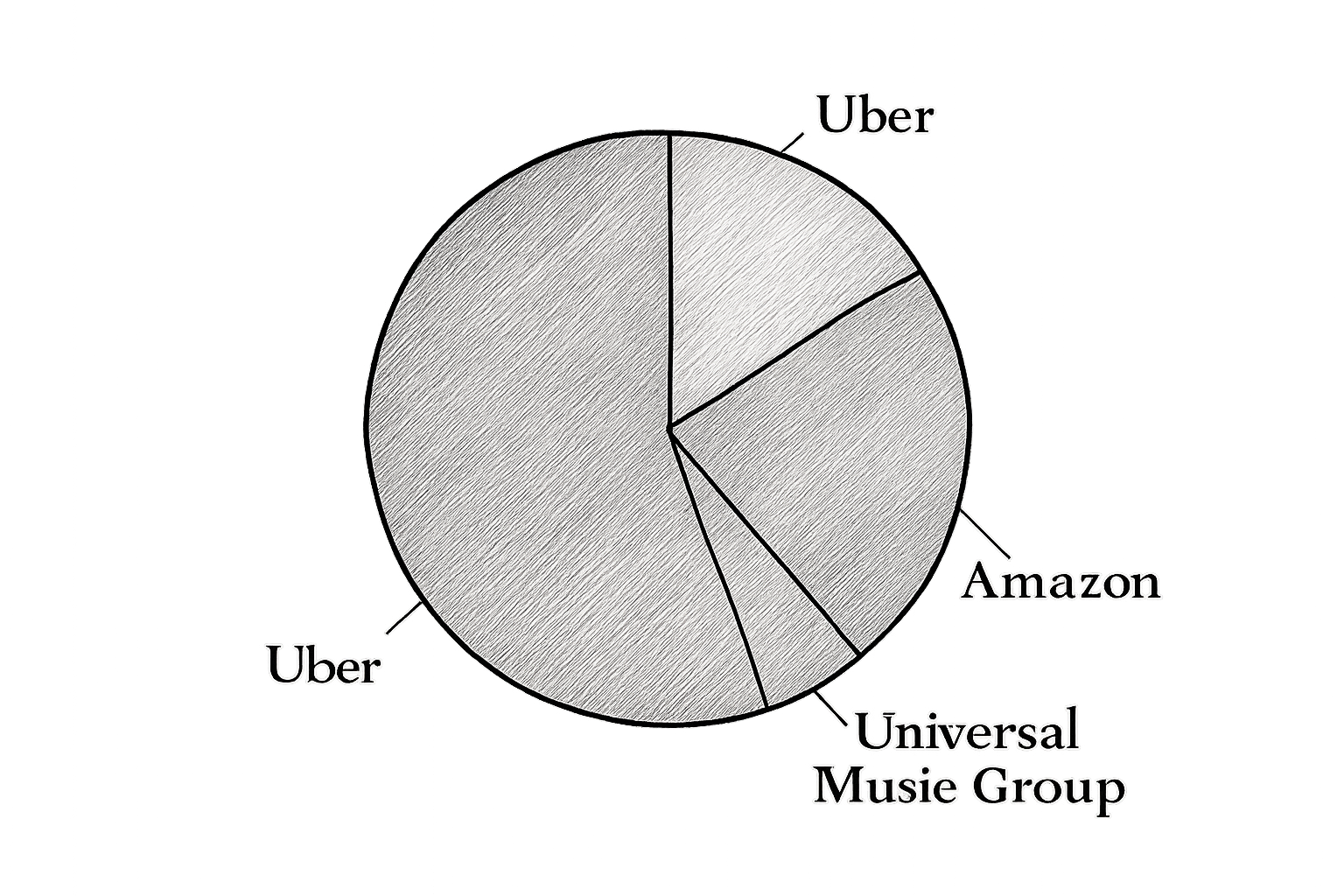

Au 31 mars 2025, le portefeuille américain de Pershing Square valait plus de 13 milliards de dollars. Voici un aperçu de ses principaux « calculs » en cours.

Représentation simplifiée des poids relatifs dans le portefeuille US (au 31/03/2025).

| Position clé | Poids approx./Valeur | Thèse d’investissement (Le « Pourquoi ») |

|---|---|---|

| Uber Technologies | ~14.2% (~2.2 Md$) | Pari sur la rentabilité GAAP durable et l’amélioration des marges dans la mobilité et la livraison. Le marché a sous-évalué la transition vers la profitabilité. |

| Amazon | Position significative (~478 M$) | Achat à un prix considéré comme « extrêmement attractif ». Conviction dans la durabilité de la croissance et la solidité de son écosystème (AWS, commerce). |

| Universal Music Group | Pondération importante | Archétype de l’actif « super durable » : catalogue musical intemporel, reccurent (royalties), dominant 1/3 du marché mondial. |

Uber et Amazon : le pari sur la scale et la profitabilité

Ces deux investissements montrent qu’Ackman ne se limite pas aux « value stocks » traditionnels. Avec Uber, il a identifié un moment charnière où l’entreprise passait de la croissance à tout prix à la génération de profit. C’est un calcul sur la marge future. Pour Amazon, c’est la croyance que la puissance de ses flux de trésorerie et de ses infrastructures (notamment AWS) justifie une valorisation bien plus élevée à long terme.

L’activateur : pourquoi Ackman n’est pas un investisseur passif

C’est la grande différence avec le style Buffett. Une fois une position substantielle acquise (souvent >10%), Ackman use de son influence pour catalyser la création de valeur. Cela peut passer par des lettres publiques, la nomination d’administrateurs, ou la poussée à des restructurations. Son combat chez Canadian Pacific (devenu CPKC) est un cas d’école. Il ne se contente pas de résoudre l’équation de valorisation ; il modifie activement certaines variables de l’équation elle-même.

⚖️ Ackman vs. Buffett : Le duel des styles value

| Critère | Bill Ackman | Warren Buffett |

| Style | Value + Activisme affirmé | Value + Passivité amicale |

| Concentration | Extrême (8-15 titres) | Élevée, mais portefeuille plus large (40-50 titres) |

| Horizon | Long terme (5-10 ans minimum) | Très long terme (« pour toujours ») |

| Cible | Entreprises sous-valorisées ou en besoin de changement | Entreprises excellentes à un prix raisonnable |

Les leçons des erreurs : Valeant et Herbalife

Ackman a connu des échecs retentissants, notamment avec Valeant Pharmaceuticals (perte d’environ 4 milliards) et sa campagne short infructueuse contre Herbalife. Ces épisodes sont instructifs. Sur Valeant, il a sous-estimé les risques réglementaires et de modèle d’affaires (la variable « risque réputationnel »). Sur Herbalife, il a peut-être surestimé sa capacité à influencer un résultat réglementaire. Pour tout investisseur, ces cas rappellent qu’aucun modèle n’est infaillible et que le biais de confirmation est un risque permanent.

Le prochain chapitre : l’introduction en Bourse de Pershing Square

Début 2026, l’actualité majeure est le projet de double IPO à Wall Street. Ackman prévoit d’introduire Pershing Square (le fonds existant) et un nouveau véhicule, Pershing Square USA (PSUS), destiné aux investisseurs individuels américains. Ce dernier viserait 12-15 entreprises américaines sous-évaluées avec des frais réduits. C’est une tentative de démocratiser (partiellement) son approche, tout en levant des capitaux frais pour ses futures opportunités. Après une tentative avortée en 2024, le contexte semble désormais plus favorable.

📈 En résumé : Le code source de la réussite d’Ackman

- 🔍 Recherche extrême avant d’investir.

- 🎯 Portefeuille ultra-concentré sur ses meilleures idées.

- 🏔️ Cible des « moats » durables et des flux de trésorerie solides.

- ⚡ Activism proactif pour débloquer de la valeur.

- ⏳ Horizon long terme, en laissant les intérêts composés agir.

Quelle est la philosophie d’investissement de Bill Ackman ?

Bill Ackman pratique un value investing concentré et activiste. Sa philosophie repose sur un portefeuille réduit (8 à 15 positions maximum) composé d’entreprises sous-évaluées, possédant un avantage compétitif durable (« moat »), générant d’abondants flux de trésorerie et dotées d’une direction compétente. Contrairement à l’investisseur passif, il prend souvent des participations majoritaires pour influencer activement la gestion et les décisions stratégiques, dans le but d’accélérer la création de valeur. Il ignore délibérément les prévisions macroéconomiques pour se concentrer sur l’analyse fondamentale pure des entreprises. Vous pouvez entendre Ackman détailler son approche dans ce podcast détaillé.

Quelles sont les principales actions détenues par Bill Ackman en 2025-2026 ?

Selon les derniers déportements disponibles (au 31 mars 2025), le portefeuille américain de Pershing Square est fortement concentré sur quelques titres clés. Les principales positions incluent Uber Technologies (environ 14% du portefeuille), où Ackman parie sur sa profitabilité durable, et Amazon, acheté à un prix qu’il juge attractif pour le long terme. Une autre pierre angulaire est Universal Music GroupTIKR.

Qu’est-ce que le projet de double IPO pour Pershing Square ?

En 2025-2026, Bill Ackman prépare une double introduction en Bourse (IPO) à Wall Street pour ses fonds. Le projet comprend l’introduction de Pershing Square (PS), son fonds principal, et la création d’un nouveau véhicule, Pershing Square USA (PSUS), spécifiquement conçu pour les investisseurs individuels américains. PSUS viserait à investir dans 12 à 15 entreprises américaines sous-évaluées avec une structure de frais réduite. Cette manoeuvre, pilotée par des banques comme Citigroup et UBS, vise à élargir sa base d’investisseurs et à lever de nouveaux capitaux. Vous pouvez suivre l’actualité de cette introduction sur Zonebourse.

Quelles ont été les plus grosses erreurs d’investissement de Bill Ackman ?

Deux erreurs marquent particulièrement la carrière d’Ackman. La première est l’investissement dans Valeant Pharmaceuticals, qui a entraîné une perte estimée à 4 milliards de dollars. Ackman a sous-estimé les risques liés au modèle d’affaires agressif et aux problèmes réglementaires de l’entreprise. La seconde est sa campagne short très médiatique et conflictuelle contre Herbalife, qu’il accusait d’être un système pyramidale. Non seulement cette position a été perdante, mais elle a donné lieu à une guerre publique avec l’investisseur Carl Icahn, qui a pris le contre-pied. Ces échecs sont analysés comme des leçons en matière de gestion du risque et de biais de confirmation. Le blog Behind the Balance Sheet propose des rétrospectives sur ces épisodes.

Comment la performance de Pershing Square se compare-t-elle au marché ?

Sur le long terme, la performance de Pershing Square Capital Management a été exceptionnelle, surpassant largement les indices de référence. Depuis sa création en 2004, le fonds a généré un rendement cumulé net de frais de 635% (soit près de 1 862% sur 20 ans après frais), battant de manière significative le S&P 500 sur la même période. Sur une base annualisée entre 2003 et 2021, Pershing Square a réalisé environ 17,1% par an, surpassant environ 98% des fonds professionnels. Cette surperformance est attribuée à sa stratégie de concentration sur des idées de haute conviction. Des comparaisons détaillées des performances sont souvent discutées dans des analyses spécialisées comme celles de Finimize.