⚡ En résumé

Les contrats d’assurance vie Cristalliance (Avenir, Opportunités Vie), distribués par des conseillers et assurés par Suravenir, sont des produits multisupports avec un fonds en euros garanti. Leur principal point d’attention est leur structure de frais significativement plus élevée (jusqu’à 4,8% à l’entrée + ~1% de gestion annuelle) que celle des courtiers en ligne leaders du marché. Ces frais peuvent fortement impacter la performance à moyen terme, malgré une offre de diversification et un accompagnement humain. Une comparaison minutieuse est essentielle.

Si vous avez été approché pour souscrire à une assurance vie Cristalliance, vous cherchez probablement à comprendre si ce produit correspond à vos objectifs, au-delà des arguments de vente. En tant que passionné de chiffres et de logique, je vais décortiquer pour vous ce contrat sous un angle pragmatique : celui du coût réel pour votre épargne et de la valeur apportée.

Que sont réellement les contrats Cristalliance ?

La gamme Cristalliance regroupe des contrats d’assurance vie multisupport, principalement Cristalliance Avenir et Cristalliance Opportunités Vie. Ils sont distribués par le biais de conseillers en gestion de patrimoine (CGP) ou des courtiers en assurance, et l’assureur de référence est Suravenir, une filiale du Crédit Mutuel Arkéa, réputée pour sa solidité financière.

Leur promesse repose sur un triptyque :

- ✅ Un accompagnement personnalisé via un conseiller dédié.

- ✅ Une diversification dans un large choix de supports (fonds en euros, unités de compte variées comme des SCPI, des fonds actions, etc.).

- ✅ La sécurité d’un fonds en euros en capital garanti, adossé à un assureur bien noté.

Le détail qui change tout : une architecture de frais à décrypter

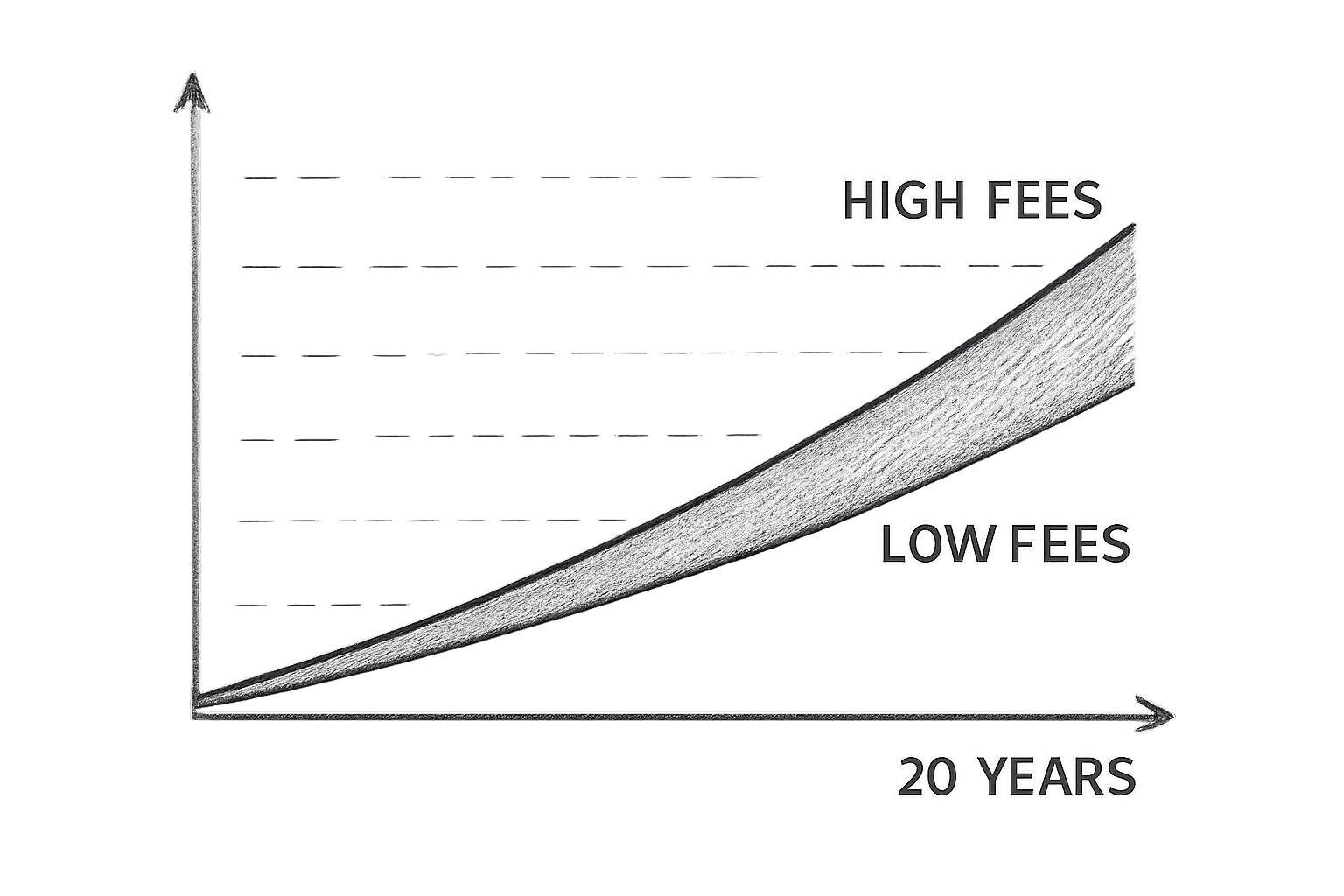

C’est ici que l’analyse devient cruciale. La performance d’un placement à long terme est extrêmement sensible aux frais qui lui sont appliqués. Les contrats Cristalliance présentent une structure de frais complexe et plus lourde que la moyenne du marché « low-cost ».

📉 Astuce de calcul rapide :

Pour estimer l’impact des frais d’entrée, soustrayez-les directement de votre capital investi. Avec 4,8% de frais, un versement de 10 000€ ne travaille en réalité que sur 9 520€ dès le départ. Pour le rattraper, la performance de vos supports doit d’abord compenser ce « trou » initial.

Voici une comparaison éclairante des frais principaux, basée sur les dernières annexes tarifaires disponibles :

| Type de frais | Cristalliance Avenir | Linxea Spirit 2 (Référence low-cost) |

|---|---|---|

| Frais d’entrée (sur versement) | Jusqu’à 4,8% | 0% |

| Frais de gestion annuels (UC) | 1% + frais des supports sous-jacents | 0,5% max |

| Frais de gestion annuels (Fonds en euros) | Jusqu’à 0,95% | Inclus dans le taux de rendement |

| Frais d’arbitrage | 2 gratuits / an, puis 0,5% | Gratuits et illimités |

Cette différence ne se voit pas à l’œil nu une année donnée, mais sur 10 ou 15 ans, l’effet cumulé est mathématiquement massif. Cela explique les nombreux retours d’expérience déçus sur les forums spécialisés, où des épargnants constatent une performance atone ou négative sur plusieurs années, malgré un marché globalement haussier.

Les performances réelles : entre garantie et déception

Le fonds en euros Suravenir est un point fort : il est historiquement bien placé dans les classements et bénéficie de la solidité de l’assureur. C’est une poche de sécurité intéressante. Côté unités de compte, l’offre est vaste et diversifiée (actions, immobilier, fonds métiers…).

Cependant, la performance nette de frais des UC dans ces contrats est souvent le point de friction. Les frais annuels élevés grignotent la performance brute. Par exemple, un support qui réalise +5% en brut peut ne rapporter que +3.5% ou +4% net à l’investisseur dans Cristalliance, contre +4.5% ou plus dans un contrat à frais réduits. Sur un horizon long, cette différence compose exponentiellement.

💎 Le saviez-vous ?

La notation de solvabilité (Solvabilité II) de Suravenir est excellente, ce qui est rassurant pour la sécurité de vos avoirs. Ce point est un avantage non-négligeable par rapport à certains acteurs moins bien capitalisés. Cependant, la sécurité de l’assureur et la rentabilité nette pour vous sont deux critères distincts à évaluer.

Cristalliance vs. Les alternatives en ligne : un choix stratégique

Le marché a été révolutionné par les courtiers en ligne comme Linxea, Lucya ou Placement-Direct. Leur modèle : des frais très bas (entrée à 0%, gestion à 0.5% ou 0.6%), une offre de supports tout aussi large (souvent les mêmes fonds) et une gestion en autonomie, aidée par des outils numériques.

Le choix se résume donc souvent à :

- 🔸 Cristalliance : Pour une personne qui valorise fortement l’accompagnement humain et le conseil personnalisé d’un professionnel qu’elle connaît, et qui accepte de payer cette prestation sous forme de frais plus élevés. Il faut être conscient de ce « prix » du conseil.

- 🔸 Contrats en ligne low-cost : Pour un investisseur qui se forme, qui est à l’aise avec le digital, ou qui privilégie l’optimisation mathématique des coûts pour maximiser la performance nette à long terme. Le « conseil » est remplacé par de l’information en libre accès et des communautés d’investisseurs.

Points de vigilance avant de souscrire ou de rester

- 📊 Demandez systématiquement une projection chiffrée des frais totaux (entrée + gestion annuelle) sur la durée envisagée de votre placement. Comparez-la avec une simulation utilisant les frais d’un contrat en ligne.

- 📜 Lisez l’annexe « Règlement du contrat » et l’annexe « Frais ». C’est le seul document contractuel qui fait foi, bien au-delà de la documentation commerciale.

- 🔄 Évaluez la fréquence de vos besoins en conseil actif. Après la phase initiale de constitution du portefeuille, avez-vous besoin de réunions régulières justifiant les frais permanents ?

- 🚪 Sachez que la sortie est possible via un rachat total ou un transfert de contrat (rachat pour transfert) vers un autre assureur. Il n’y a généralement pas de frais de sortie spécifiques au contrat (hors éventuelle fiscalité et prélèvements sociaux).

⚠️ Avertissement important :

Cet article est une analyse objective basée sur des données publiques. Il ne constitue en aucun cas un conseil en investissement personnalisé. Pour toute décision financière, il est recommandé de consulter un conseiller indépendant et/ou de réaliser vos propres recherches approfondies à partir des documents officiels de l’assureur.

Quels sont les frais exacts du contrat Cristalliance Avenir en 2026 ?

Les frais de Cristalliance Avenir comprennent principalement des frais d’entrée pouvant aller jusqu’à 4,8% sur les versements, des frais de gestion annuels pouvant atteindre 1% sur les unités de compte (auxquels s’ajoutent les frais des fonds sous-jacents) et jusqu’à 0,95% sur le fonds en euros. Il existe également des frais pour les arbitrages au-delà des deux gratuits annuels. Ces frais sont détaillés dans l’annexe tarifaire du contrat, disponible auprès de votre conseiller ou sur le site de Suravenir. Il est essentiel de les comparer aux frais des courtiers en ligne, souvent nuls à l’entrée et autour de 0,5% en gestion. Source : Annexe des frais Cristalliance (Document Suravenir)

Cristalliance est-il un contrat fiable et sécurisé ?

D’un point de vue financier et réglementaire, le contrat Cristalliance Avenir est assuré par Suravenir, une société d’assurance vie du groupe Crédit Mutuel Arkéa, qui affiche une solvabilité très forte (ratio Solvabilité II bien au-dessus des exigences réglementaires). Le fonds en euros, qui garantit le capital, est donc adossé à un assureur robuste. La « fiabilité » concernant la performance nette est un autre sujet, largement tributaire des frais élevés du contrat. Ainsi, le contrat est « sécurisé » dans le sens où l’assureur est solide, mais il n’est pas nécessairement « performant » net de frais par rapport au marché. Source : Analyse fiabilité Cristalliance Avenir

Je suis déjà client Cristalliance et les performances sont mauvaises. Que puis-je faire ?

Plusieurs options s’offrent à vous. Premièrement, vous pouvez demander un rachat partiel pour retirer une partie de votre épargne. Deuxièmement, la solution souvent recommandée est d’effectuer un rachat pour transfert (RAPT) vers un contrat d’assurance vie moins cher, chez un autre assureur. Cette procédure, encadrée par la loi, permet de transférer votre capital sans le faire sortir du cadre fiscal de l’assurance vie (pas de fiscalité immédiate). Contactez d’abord le courtier ou l’assureur de votre choix pour initier la démarche. Avant de décider, analysez les raisons de la sous-performance : est-ce due aux frais, au choix des supports, ou à un contexte de marché ? Source : Discussions et conseils d’investisseurs sur Finary

Quelle est la différence entre Cristalliance Avenir et Cristalliance Opportunités Vie ?

Les deux contrats font partie de la gamme Cristalliance et sont assurés par Suravenir. La principale différence réside souvent dans leur canal de distribution et certaines options. Cristalliance Avenir est très largement distribué par les conseillers en gestion de patrimoine (CGP). Cristalliance Opportunités Vie peut présenter des conditions d’accès ou des grilles de frais légèrement différentes, mais l’architecture de coût (frais d’entrée élevés, frais de gestion annuels) reste similaire. Il est crucial de demander et de comparer les annexes de frais spécifiques à chaque contrat qui vous est proposé, car les conditions peuvent être modulées par l’intermédiaire. Source : Présentation d’une autre variante Cristalliance Vie

Le conseiller qui me propose Cristalliance est-il indépendant ?

Le statut de votre conseiller est fondamental. Un conseiller qui propose principalement ou exclusivement les contrats Cristalliance travaille probablement en tant que mandataire pour ce produit ou est lié à un réseau qui les commercialise. Un conseiller véritablement indépendant (CGP indépendant) a accès à l’ensemble du marché et est tenu, par son devoir de conseil, de vous présenter différentes alternatives en fonction de votre profil. N’hésitez pas à lui demander directement son statut, s’il est rémunéré à la commission, et à lui demander une comparaison écrite avec au moins un autre contrat à frais réduits du marché. Source : Retours d’expérience d’épargnants sur MoneyVox