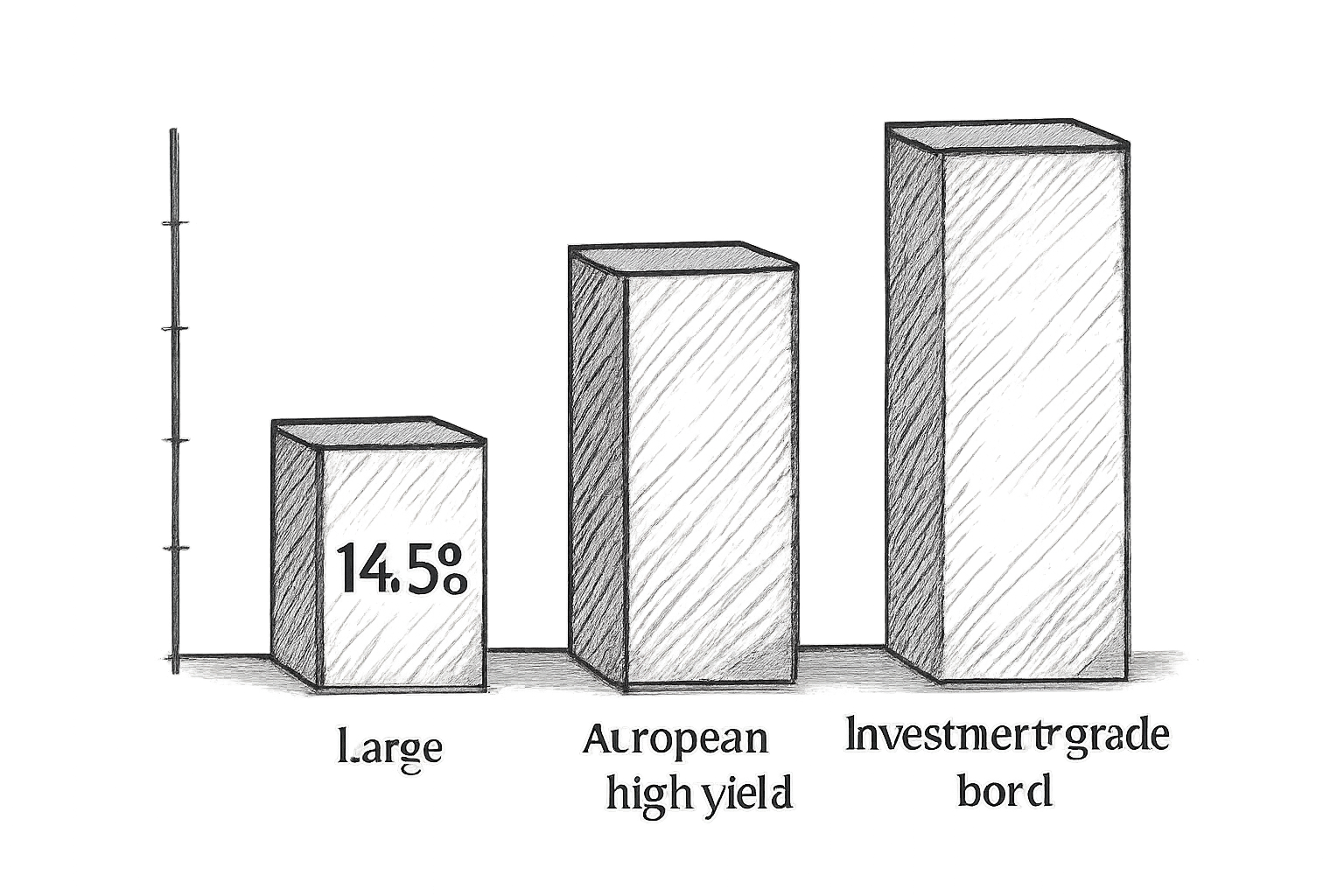

📌 En bref : En mai 2024, la compagnie aérienne lettone airBaltic a émis 340 millions d’euros d’obligations à haut rendement (portés à 380 M€ ensuite) avec un coupon fixe de 14,5% et une échéance le 14 août 2029. Cette émission, la plus importante d’une entreprise lettone, visait à refinancer une dette antérieure et financer la croissance en vue d’une introduction en bourse. Le taux très élevé reflète un risque de crédit important (noté B-/CCC+), compensé par des garanties senior et le soutien de l’État actionnaire. L’opération a suscité une forte demande des investisseurs.

L’univers des obligations d’entreprise réserve parfois des surprises, et l’émission réalisée par airBaltic en 2024 en est un parfait exemple. Avec un taux nominal de 14,5%, elle fait immédiatement tilter les radars des investisseurs en quête de rendement. Mais derrière ce chiffre qui claque, se cache une équation financière complexe, mêlant stratégie corporate, risque pays et espoir de retournement. Si vous tombez sur cette obligation cotée XS2800678224, voici ce que vous devez absolument comprendre avant de considérer le moindre calcul de rendement.

Le contexte d’une émission record

Pour comprendre la logique de cette opération, il faut revenir à la situation d’airBaltic début 2024. La compagnie, stratégique pour la Lettonie, émerge de la crise Covid et fait face à des dettes arrivant à échéance, notamment 200 millions d’euros d’obligations à 6,75% émises précédemment. L’objectif était double : refinancer cette dette plus chèrement, mais en gagnant du temps et des ressources pour une croissance ambitieuse et une introduction en bourse (IPO) planifiée.

💡 Le point clé : Emprunter à 14,5% pour rembourser un emprunt à 6,75% peut sembler contre-intuitif. C’est un calcul stratégique : étendre la maturité de la dette (gagner du temps) et obtenir des liquidités fraîches pour se développer, en espérant que la future IPO ou une amélioration des résultats permettra de refinancer à meilleur taux plus tard.

L’opération a été un succès de placement, avec une demande dépassant le milliard d’euros, permettant même une émission supplémentaire de 40 M€ en octobre 2024. L’État letton, actionnaire de référence, a souscrit pour 50 millions, envoyant un signal fort au marché.

Caractéristiques techniques de l’obligation

Pour l’investisseur, voici les données concrètes à saisir dans n’importe quel calculateur obligataire ou feuille de calcul.

| ISIN | XS2800678224 |

| Valeur nominale | 1 000 € |

| Montant total émis | 380 M€ (340 + 40) |

| Coupon (taux d’intérêt) | 14,5% fixe, payé trimestriellement |

| Prix d’émission | 100% (au pair) |

| Prix sur le marché secondaire (ex.) | Autour de 103,5 (cotation variable) |

| Date d’échéance | 14 août 2029 |

| Durée | Environ 5,25 ans |

| Dénomination minimale | 100 000 € |

| Garantie | Senior Secured (de 1er rang, avec collatéral) |

| Cotation | Euronext Dublin, TradeGate |

Le rendement à l’échéance (Yield to Maturity ou YTM) se calcule en fonction du prix d’achat. À l’émission à 100%, il était très proche du coupon, autour de 14,56%. Si vous l’achetez sur le marché secondaire à un prix différent (ex : 103,5), le YTM sera inférieur, car vous payez une prime. C’est un calcul précis que toute calculatrice financière peut effectuer avec les variables : prix, coupon, date d’échéance et valeur nominale.

Pourquoi un taux aussi élevé ? L’analyse du risque

Un coupon à 14,5% n’est pas un cadeau, c’est le reflet d’une prime de risque perçue comme importante par le marché. Les agences de notation l’ont quantifié de manière froide.

- 🟡 Fitch Ratings : Note l’émetteur à CCC+ (Perspective Stable) et les obligations à B-. Le « CCC » indique une vulnérabilité par défaut et une dépendance à des conditions commerciales ou financières favorables.

- 🔴 S&P Global Ratings : A abaissé la note à B- en 2025, pointant un levier d’endettement (dette/EBITDA) qui pourrait dépasser 10x en 2025.

Les experts cités dans la presse lettone résument le dilemme : le taux est « élevé mais adapté » au profil risqué de la compagnie. Andrejs Martinovs d’INVL Pension Funds souligne que les intérêts seuls coûteront environ 45 millions d’euros par an à airBaltic, une charge lourde pour une entreprise dont la profitabilité n’est pas encore stable et stable.

⚠️ Avertissement : « Senior Secured » ne veut pas dire « sans risque ». Cela signifie qu’en cas de faillite, les détenteurs de ces obligations seraient payés avant les créanciers subordonnés, sur la base d’actifs donnés en garantie. Cependant, le recouvrement peut être partiel et long. L’État letton n’a pas garanti l’ensemble de l’émission au-delà de sa souscription initiale.

AirBaltic : un pari sur l’avenir soutenu par l’État

Investir dans cette obligation, c’est indirectement parier sur la réussite du plan de relève d’airBaltic et sur la volonté inébranlable de l’État letton. Le contexte est crucial :

- ✈️ La compagnie est considérée comme un actif stratégique national, contribuant à près de 1% du PIB letton.

- 💶 L’État a déjà injecté des centaines de millions d’euros durant la pandémie et réalisé une forte réduction de capital en 2023 pour assainir le bilan.

- 📈 L’horizon est l’IPO (Introduction en Bourse), prévue à Londres dès que les conditions de marché sont favorables. Une entrée réussie en bourse serait une porte de sortie idéale pour refinancer cette dette chère.

Les obligations airBaltic à 14,5% sont-elles un bon investissement ?

Cela dépend totalement de votre profil de risque. Avec un rendement annualisé supérieur à 14%, elles font partie de la catégorie « high-yield » (à haut rendement et haut risque). Elles peuvent être attractives pour un portefeuille diversifié cherchant du rendement, mais sont inadaptées pour un investisseur prudent ou un capital garanti. Il s’agit d’un pari sur la survie et la future IPO d’airBaltic. Les agences de notation comme Fitch (note CCC+) et S&P (note B-) soulignent le risque de crédit substantiel.

Quels sont les risques principaux de ces obligations ?

Le risque principal est le risque de défaut (que airBaltic ne puisse plus payer les intérêts ou le capital). Il est accentué par : 1) La lourde charge d’intérêts (~45M€/an) qui pèse sur sa trésorerie, 2) Un endettement total élevé (environ 1,3 Md€), 3) Une profitabilité encore fragile malgré la reprise du trafic aérien. Le risque est atténué, mais pas éliminé, par le statut « senior secured » et le soutien étatique. Les analyses des experts, comme celles citées par LSM.lv, expliquent que le taux élevé compense ces risques.

Comment puis-je acheter ces obligations ?

Ces obligations sont cotées sur des marchés réglementés comme Euronext Dublin et TradeGate. Pour les acheter, vous devez passer par un courtier (broker) qui donne accès à ces marchés d’obligations. La dénomination minimale est de 100 000 €, ce qui les réserve généralement aux investisseurs institutionnels ou aux particuliers fortunés. Vous pouvez suivre le cours et les informations via des plateformes comme TradingView (ISIN XS2800678224) ou le site investisseurs d’airBaltic.

Que signifie « Senior Secured » ? Mes investissements sont-ils protégés ?

« Senior Secured » signifie que cette dette est prioritaire (senior) et adossée à des actifs de la compagnie donnés en garantie (secured). En cas de liquidation, ses détenteurs seraient remboursés avant les créanciers subordonnés et les actionnaires, via la vente de ces actifs. Cela offre une protection relative, mais ne garantit pas un remboursement à 100%. La valeur des actifs en garantie peut être insuffisante, et le processus est long. Ce n’est pas une garantie de l’État letton sur l’intégralité du montant, comme le précise la documentation officielle sur le site d’airBaltic.

Pourquoi airBaltic a-t-elle besoin d’emprunter à un taux si élevé ?

AirBaltic avait un besoin urgent de refinancer 200 M€ d’anciennes obligations arrivant à échéance et de dégager des liquidités pour financer sa flotte et sa croissance avant une éventuelle introduction en bourse (IPO). Dans un contexte de taux directeurs élevés en Europe et de risque perçu important sur sa situation financière (dette élevée, profits instables), le marché a exigé une prime de risque conséquente pour lui prêter. Ce taux reflète donc le coût du crédit pour une entreprise notée « spéculative ». Les détails de cette stratégie sont expliqués dans les analyses transactionnelles, comme celle de STJ Advisors.