En Bref : La Méthode Lynch

Philosophie : « Investissez dans ce que vous connaissez. » Un pilier accessible pour tous.

Performance légendaire : +29.3% de rendement annuel moyen entre 1977 et 1990 à la tête du Fonds Magellan de Fidelity.

Stratégie phare : GARP (« Growth at a Reasonable Price ») – chercher la croissance à un prix raisonnable, souvent évaluée par le ratio PEG.

Objectif ultime : Dénicher les « Tenbaggers », ces actions qui multiplient votre mise par dix.

Peter Lynch n’est pas seulement une légende de Wall Street ; c’est le mentor de l’investisseur ordinaire. Son parcours démontre qu’une approche disciplinée, fondée sur le bon sens et une recherche minutieuse, peut surpasser les stratégies complexes des institutions. Il a transformé le Fonds Magellan de Fidelity, faisant passer ses actifs de 18 millions à plus de 14 milliards de dollars en treize ans. Le secret ? Une philosophie simple à comprendre, mais exigeante à appliquer.

Le Principe Fondamental : Investir dans Ce Que Vous Connaissez

La règle d’or de Lynch semble presque trop simple pour être vraie. Pourtant, elle est la pierre angulaire de toute sa méthode. Il s’opposait vivement à l’idée que l’investisseur individuel doit suivre aveuglément les « conseils chauds » ou les actions à la mode. Votre avantage concurrentiel, disait-il, se trouve dans votre vie quotidienne.

Vous travaillez dans la vente au détail ? Vous remarquez quelle chaîne de magasins est toujours bondée. Vous êtes parent ? Vous voyez quelle marque de jouets ou de vêtements est incontournable dans la cour de récréation. L’exemple célèbre des collants L’eggs, découvert grâce à sa femme, en est la parfaite illustration. L’observation est le premier filtre, mais elle ne suffit pas. Elle doit mener à une analyse fondamentale rigoureuse.

« L’investisseur ordinaire peut devenir un expert en se concentrant sur un domaine restreint et en connaissant plus sur ce domaine que les professionnels. Vous n’avez pas besoin d’analyser chaque action. Choisissez-en quelques-unes que vous comprenez vraiment. » – Peter Lynch

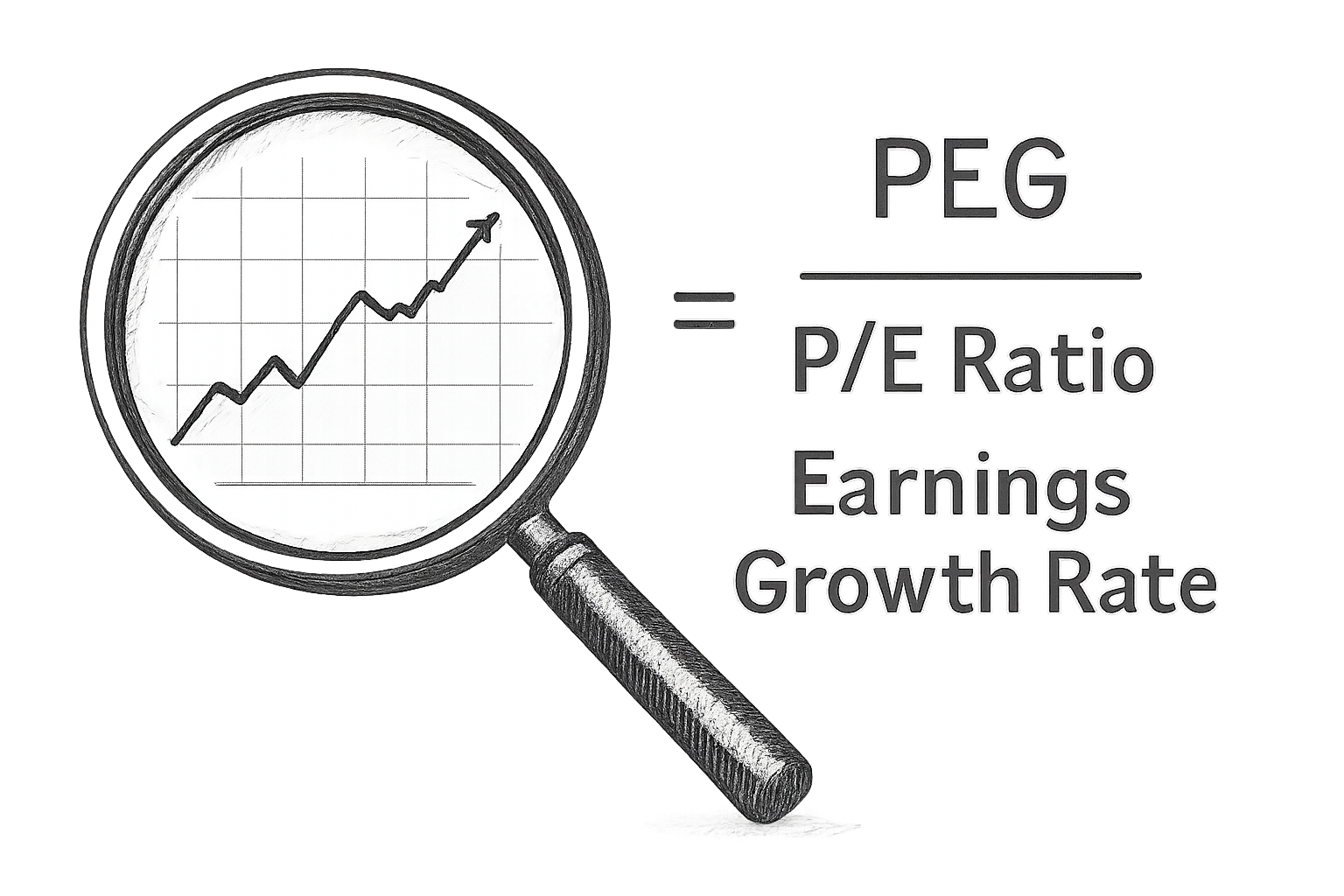

La Stratégie GARP et le Ratio PEG Clé

Lynch n’était pas un chasseur de « value » pure (actions très décotées) ni un adorateur inconditionnel de la « growth » à tout prix. Il était l’architecte de l’approche GARP (Growth at a Reasonable Price). L’objectif : identifier des entreprises ayant une croissance des bénéfices solide et régulière, mais dont le cours de bourse n’a pas encore anticipé tout ce potentiel. L’outil privilégié pour évaluer cela est le ratio PEG (Price/Earnings to Growth).

Le PEG se calcule ainsi : (Ratio Cours/Bénéfice ou P/E) / (Taux de croissance annuel des bénéfices en %).

- 🎯 PEG ≈ 1 : Généralement considéré comme une valorisation « raisonnable ». Le prix reflète fidèlement la croissance.

- 🎯 PEG < 1 : Potentiellement sous-évalué. La croissance semble meilleur marché.

- 🎯 PEG > 1 : Potentiellement surévalué. Vous payez cher pour chaque point de croissance.

Pour Lynch, une entreprise avec une croissance de 20% par an et un P/E de 15 (PEG = 0.75) était souvent plus intéressante qu’une entreprise à 50% de croissance avec un P/E de 60 (PEG = 1.2). Il recherchait la qualité à bon prix, pas la surenchère.

La Chasse aux « Tenbaggers » et les Six Catégories d’Actions

Le terme « tenbagger » (multiplicateur par dix) est l’un des héritages les plus célèbres de Lynch. Il souligne l’importance disproportionnée des grandes réussites dans la performance d’un portefeuille. Trouver un seul tenbagger peut couvrir plusieurs erreurs d’investissement.

Pour organiser sa recherche, Lynch classait les opportunités dans différentes catégories. Cette typologie aide à comprendre la « narration » de l’action et le type de rendement attendu.

| Catégorie | Description | Exemple de Raisonnement |

|---|---|---|

| Noms ridicues / Industries ennuyeuses | Entreprises ignorées car leur nom est compliqué ou leur secteur peu glamour. | « Personne ne parle de cette société de traitement des eaux usées, mais ses contrats sont stables et sa croissance régulière. » |

| Spin-offs | Filiales détachées d’un grand groupe, souvent mal comprises et négligées. | « Cette ancienne division est maintenant indépendante, elle est plus agile et la direction est motivée par ses propres actions. » |

| Croissance rapide dans un secteur stagnant | Une entreprise qui prend des parts de marché dans un secteur à faible croissance. | « Tout le monde dit que l’industrie de la restauration est saturée, mais cette chaîne spécifique ouvre de nouveaux franchises avec un concept gagnant. » |

| Entreprises de niche avec fortes barrières | Leader dans un créneau protégé par des brevets, une technologie ou une fidélité à la marque. | « Cette société fabrique un composant essentiel que tous les grands constructeurs utilisent, et il est très difficile à reproduire. » |

L’Analyse Bottom-Up : Du Concret au Général

Contrairement à beaucoup de gestionnaires qui partent de l’économie mondiale (approche « top-down »), Lynch pratiquait une analyse « bottom-up ». Cela signifie qu’il commençait et terminait son analyse par l’entreprise elle-même : son bilan, son compte de résultat, son avantage concurrentiel, la qualité de sa gestion.

Les prévisions macroéconomiques, les mouvements des taux d’intérêt ou les élections étaient pour lui du bruit de fond. Son raisonnement était : si je trouve une entreprise solide, bien gérée, en croissance et à un prix attractif, elle finira par performer à long terme, quelle que soit la conjoncture économique du moment. Cette approche demande une plongée approfondie dans les états financiers.

🔍 Points Clés de l’Analyse Lynchienne :

• Dette modérée : Une entreprise avec peu ou pas de dette nette a plus de marge de manœuvre.

• Croissance des bénéfices : Elle doit être soutenue et, idéalement, supérieure à la croissance du secteur.

• Avantage durable : Une « tranchée » économique (brevet, marque, effet de réseau) qui la protège.

• Simplicité : Privilégier les modèles d’affaires compréhensibles. « Ne jamais investir dans une idée que vous ne pouvez pas illustrer avec un crayon. »

L’Héritage et l’Application Aujourd’hui

À l’ère du trading algorithmique et des cryptomonnaies, la philosophie de Lynch est-elle toujours pertinente ? Plus que jamais. Elle sert d’antidote à la spéculation et à la recherche de tendances court-termistes.

Son approche combine l’observation du monde réel et la discipline de l’analyse financière. Aujourd’hui, l’investisseur individuel a un accès instantané aux rapports annuels, aux transcriptions de conférences téléphoniques et aux données financières – des outils que Lynch aurait adorés. L’appliquer en 2026 signifie :

- Utiliser votre expertise professionnelle ou personnelle comme point de départ.

- Fouiller les états financiers (revenus, bénéfices, dettes, flux de trésorerie) des entreprises qui vous intéressent.

- Calculer et interpréter le ratio PEG, sans oublier le contexte du secteur.

- Être patient et viser le long terme, en laissant aux « tenbaggers » le temps de fructifier.

Qu’est-ce qu’un « tenbagger » selon Peter Lynch ?

Un « tenbagger » est un terme popularisé par Peter Lynch pour désigner une action dont la valeur est multipliée par dix depuis son prix d’achat initial. Pour Lynch, la performance exceptionnelle d’un portefeuille à long terme est souvent portée par une poignée de ces succès monumentaux, qui compensent largement les investissements moins performants. Il encourageait les investisseurs à rechercher des entreprises avec un potentiel de croissance multi-annuel significatif, souvent dans des secteurs sous-estimés ou des niches mal comprises. L’idée n’est pas de spéculer, mais d’identifier tôt des sociétés solides avant que le marché ne reconnaisse pleinement leur valeur. Source : Quartr.

Comment calculer et interpréter le ratio PEG, clé de la stratégie GARP ?

Le ratio PEG (Price/Earnings to Growth) est calculé en divisant le ratio P/E (Cours sur Bénéfice par action) par le taux de croissance annuel prévu des bénéfices de l’entreprise. Formule : PEG = (P/E) / (Taux de croissance des bénéfices en %). L’interprétation est centrale à la stratégie GARP (Growth at a Reasonable Price) de Lynch. Un PEG proche de 1 suggère une valorisation équitable. Un PEG inférieur à 1 peut indiquer une opportunité d’achat (la croissance est bon marché), tandis qu’un PEG supérieur à 1 peut signaler une surévaluation. Lynch recherchait des entreprises en croissance avec un PEG faible, ce qui signifie que leur cours de bourse ne reflétait pas encore pleinement leur potentiel futur. Source : Heygotrade.

La règle « Investir dans ce que vous connaissez » est-elle encore valable aujourd’hui ?

Absolument. Cette règle fondamentale de Peter Lynch reste un principe intemporel de gestion des risques. Elle ne signifie pas n’investir que dans votre employeur ou vos produits préférés, mais d’utiliser votre cercle de compétences comme un filtre initial puissant. En 2026, avec la profusion d’informations, comprendre le modèle économique d’une entreprise dans laquelle on investit est crucial. Si vous travailz dans la tech, vous pouvez mieux évaluer une société SaaS. Si vous êtes dans la santé, les biotechs vous seront plus familières. Cette connaissance permet de poser les bonnes questions lors de l’analyse fondamentale et d’éviter les pièges des secteurs opaques. C’est le premier pas vers une recherche autonome et éclairée. Source : Novel Investor.

Comment Peter Lynch analysait-il concrètement une entreprise ?

Lynch pratiquait une analyse « bottom-up » extrêmement détaillée, en se focalisant sur l’entreprise elle-même avant toute considération macroéconomique. Sa méthode concrète incluait : 1) L’étude approfondie des états financiers (bilan, compte de résultat, tableau des flux de trésorerie) pour vérifier la santé financière, la croissance des ventes et des bénéfices, et le niveau d’endettement. 2) L’évaluation du modèle économique et de l’avantage concurrentiel durable (« la tranchée »). 3) La compréhension de la narration de l’action (est-ce un spin-off, une entreprise de niche ?). 4) Le calcul de ratios comme le P/E et le PEG. Il privilégiait toujours les entreprises dont le modèle était simple à comprendre. Source : Fastercapital.

Quels sont les meilleurs livres de Peter Lynch pour un débutant ?

Peter Lynch a écrit deux livres qui sont considérés comme des classiques absolus de l’investissement et des points de départ idéaux : « One Up On Wall Street » (1989) et « Beating the Street » (1993). Le premier, « One Up On Wall Street », est particulièrement adapté aux débutants. Lynch y expose sa philosophie « investissez dans ce que vous connaissez » de manière accessible, avec de nombreux exemples concrets et anecdotes tirés de sa carrière. Il y explique ses catégories d’actions et sa méthode de recherche. « Beating the Street » approfondit ces concepts avec davantage d’études de cas concrets sur la manière dont il gérait le Fonds Magellan. Ces livres enseignent plus une façon de penser qu’une formule magique, ce qui les rend toujours pertinents. Source : Zonebourse.