En Bref : Warren Buffett, surnommé l' »Oracle d’Omaha », a bâti une légende en appliquant une philosophie d’investissement simple mais exigeante : le value investing. En achetant des entreprises solides et sous-évaluées pour les conserver très longtemps, il a transformé Berkshire Hathaway en un géant, générant un rendement annuel moyen d’environ 20% depuis 1965. Son conseil le plus célèbre pour l’investisseur moyen ? Un simple ETF sur l’S&P 500. À 95 ans, il a passé la main de CEO en 2025, mais son héritage reste un guide incontournable.

Si vous cherchez la formule magique pour battre le marché, Warren Buffett vous dirait qu’elle n’existe pas. La vraie magie, c’est la discipline, la patience et une calculatrice pour comprendre la puissance des intérêts composés. Son parcours n’est pas celui d’un trader génial, mais celui d’un architecte méthodique. L’analyse des fondamentaux d’une entreprise – ses actifs, ses dettes, son « fossé économique » (economic moat) – est sa boussole. Il investit dans des business qu’il comprend, avec un avantage durable, et les garde. C’est tout. Mais comme souvent, la simplicité apparente cache une profondeur vertigineuse.

La philosophie Buffett : bien plus que du « value investing »

On résume souvent sa méthode au « value investing » pur, hérité de son mentor Benjamin Graham. Cette approche consiste à chercher des actions trading en dessous de leur valeur intrinsèque, comme on chercherait une pièce de un euro vendue 50 centimes. Mais avec son associé Charlie Munger, Buffett a évolué vers une nuance cruciale : il vaut mieux acheter une bonne entreprise à un prix raisonnable qu’une entreprise moyenne à un prix très bas.

📈 Le GARP (Growth at a Reasonable Price) : C’est l’évolution clé. Buffett ne cherche pas juste du « bon marché ». Il recherche une croissance durable (Growth) mais est prêt à payer un prix logique pour l’obtenir (at a Reasonable Price). C’est le pont entre le value investing strict et l’investissement de croissance.

Ses critères de sélection sont devenus une check-list pour des générations d’investisseurs :

- ✅ Un « fossé économique » (moat) large et durable : L’entreprise a-t-elle un avantage concurrentiel impossible ou très difficile à copier (marque, brevet, effet de réseau, coûts bas) ?

- ✅ Une gestion intègre et compétente : Buffett mise autant sur les personnes que sur les chiffres.

- ✅ Des perspectives de profits prévisibles : Il évite les secteurs cycliques ou technologiques où l’avenir est trop incertain (hors de son « cercle de compétence »).

- ✅ Un prix attractif par rapport à la valeur intrinsèque : C’est là que le calcul entre en jeu. Il estime la valeur future des flux de trésorerie de l’entreprise.

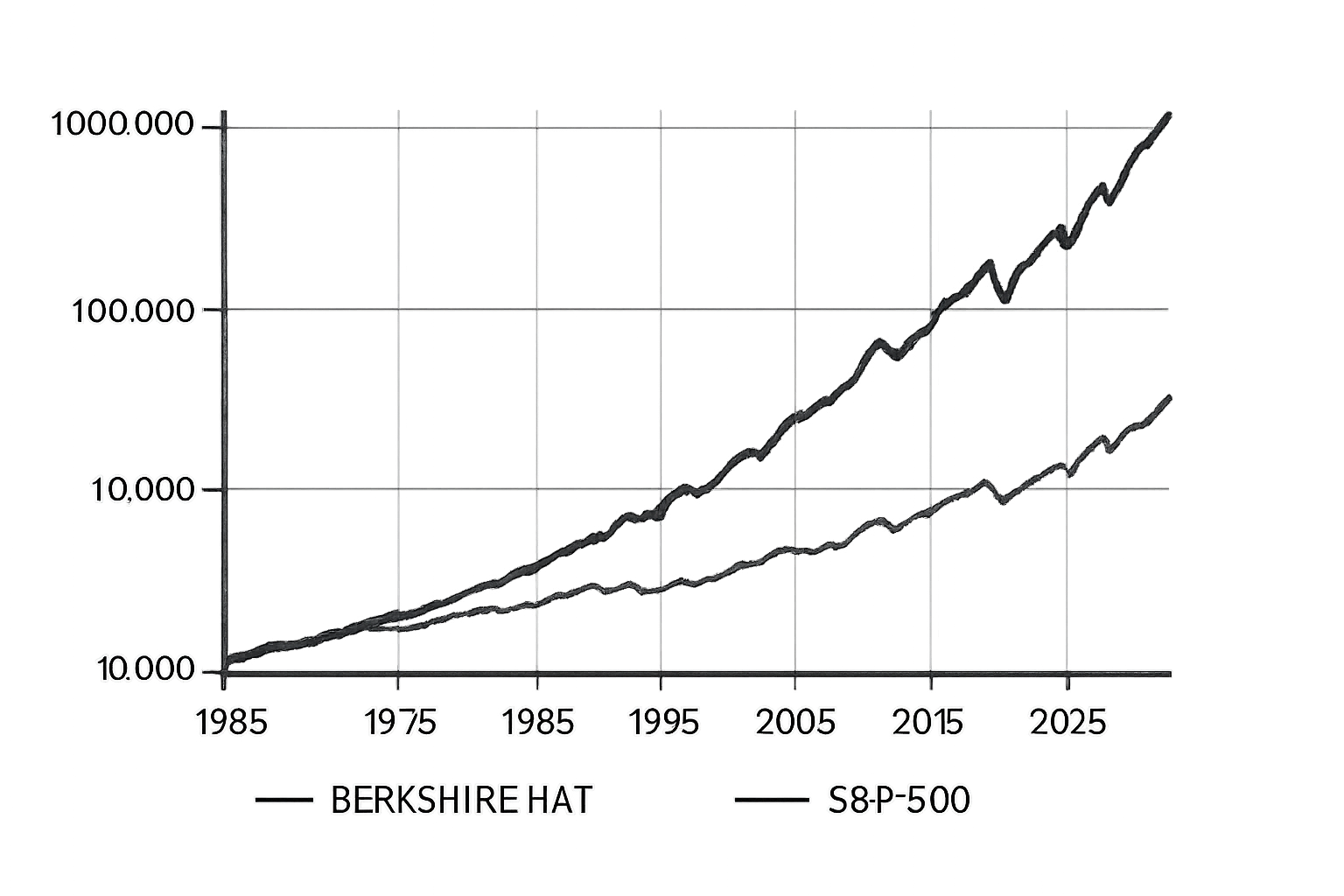

Performance : le match du siècle contre l’indice

Les chiffres parlent d’eux-mêmes. Ils sont si astronomiques qu’ils en deviennent abstraits. Reprenons-les avec une perspective concrète. Un investissement de 10 000$ dans Berkshire Hathaway en 1965 vaudrait, fin 2025, plusieurs centaines de millions. Le même investissement dans un fonds indexé sur le S&P 500 « se » contenterait d’environ 4 millions. La différence est dans la décimale.

Rendement cumulatif (1965-2025) – Représentation visuelle de l’écart

| Métrique | Berkshire Hathaway | S&P 500 |

| Rendement annuel moyen (1965-2025) | ~20% | ~10% |

| Rendement cumulatif | Environ 5 500 000% | Environ 39 000% |

| Période de sous-performance | Fréquente sur 1 ou 2 ans | Étalon de référence |

Les conseils pratiques (sans la partie « avoir son propre conglomérat »)

Le paradoxe Buffett est célèbre : l’homme qui a battu l’indice par son activité frénétique de sélection d’actions recommande à 99% des investisseurs de ne pas l’imiter. Sa recommandation pour l’épargne longue durée d’un individu ? Un fonds indiciel (ETF) low-cost qui réplique le S&P 500. Il l’a même prouvé par un pari de 10 ans contre un groupe de fonds hedge, qu’il a gagné haut la main.

💡 Astuce « hors manuel » de NathTrig : Sur votre calculatrice, utilisez la fonction puissance (^ ou y^x) pour simuler l’effet Buffett. Tapez : 1.2 ^ 10 = ? (C’est le rendement de 20%/an sur 10 ans). Puis 1.1 ^ 10 = ? (Le rendement du marché à 10%). La différence à la 10ème puissance est déjà frappante. Maintenant, faites 1.2 ^ 30… Vous comprenez soudain la notion de « boule de neige ».

Voici le condensé de sa sagesse, applicable dès aujourd’hui :

- 🚫 Ignorez le bruit du marché. « Soyez craintif quand les autres sont avides, et avide quand les autres sont craintifs. » Ne suivez pas les modes.

- 🎯 Restez dans votre cercle de compétence. N’investissez pas dans ce que vous ne comprenez pas. Comprendre ne signifie pas être un expert, mais saisir comment l’entreprise gagne de l’argent.

- 💰 Pensez comme un propriétaire d’entreprise, pas comme un trader. Achetez une part d’une entreprise, pas un « ticker » qui bouge.

- ⏳ L’horizon temporel est votre meilleur allié. La spéculation cherche le gain rapide ; l’investissement cherche à laisser le temps et les intérêts composés faire leur œuvre.

- 📄 Lisez les rapports annuels. La source primaire de Buffett, ce sont les documents officiels des entreprises (10-K, rapports annuels). C’est là que se trouvent les faits, pas dans les commentaires financiers.

L’ère post-Buffett : que change son retrait en 2025 ?

Fin 2025, à 95 ans, Warren Buffett a annoncé son retrait en tant que CEO de Berkshire Hathaway, passant le relais à son bras droit de longue date, Greg Abel. Il reste Chairman du conseil d’administration. Ce passage de témoin, longuement préparé, est probablement le plus fluide de l’histoire des grandes corporations. La philosophie est institutionnalisée, la culture d’entreprise est solide comme le roc.

Les observateurs s’accordent à dire que la stratégie ne changera pas de cap fondamental. Greg Abel, qui gérait déjà le vaste portefeuille d’utilités et d’énergie de Berkshire, incarne la même rigueur analytique et la même discipline de prix. L’approche « acheter pour garder » des entreprises aux flux de trésorerie robustes restera la norme. La principale évolution pourrait concerner la place de la technologie dans le portefeuille, un secteur où Abel est peut-être plus à l’aise que Buffett ne l’a jamais été, tout en restant fidèle au principe du cercle de compétence.

Warren Buffett recommande-t-il vraiment les ETF aux particuliers ?

Absolument. C’est l’un de ses conseils les plus répétés et les plus sincères. Buffett estime que la majorité des investisseurs, y compris les professionnels, ne parviendront pas à battre le marché sur le long terme après frais. Dans sa fameuse « Lettre aux actionnaires » de 2013, il a même explicitement recommandé à l’exécutrice de sa succession d’investir 90% de son argent dans un fonds indiciel bas coût sur le S&P 500. Il a aussi remporté un pari de 1 million de dollars sur 10 ans (2008-2017) contre des gestionnaires de fonds hedge, en pariant simplement sur un ETF S&P 500. Source : Lettre aux actionnaires de Berkshire Hathaway 2013.

Qu’est-ce que le « cercle de compétence » (circle of competence) selon Buffett ?

Le cercle de compétence est un concept central dans la philosophie de Buffett. Il s’agit des domaines d’activité ou des types d’entreprises qu’un investisseur comprend vraiment en profondeur. Pour Buffett, la clé n’est pas de connaître tous les secteurs, mais de connaître parfaitement les limites de sa propre connaissance. Il conseille de tracer un cercle imaginaire autour des entreprises dont on peut évaluer raisonnablement la valeur intrinsèque et les perspectives à long terme, et de ne jamais en sortir. Cela explique pourquoi il a longtemps évité les actions technologiques (avant d’investir dans Apple, qu’il considère finalement comme une entreprise de produits de grande consommation avec un écosystème fidèle). Investir en dehors de son cercle, c’est prendre des risques inutiles. Source : Business Insider.

Quelle est la différence entre la méthode de Benjamin Graham et celle de Warren Buffett ?

Benjamin Graham, le père du « value investing » et mentor de Buffett, prônait l’achat d’actions « cigar butt » : des entreprises très décotées par rapport à la valeur liquidative de leurs actifs, même si leur business modèle était médiocre. L’idée était de fumer « le dernier bout » de cigare gratuit. Buffett, influencé par Charlie Munger, a radicalement évolué vers une approche « GARP » (Growth at a Reasonable Price). Il préfère désormais payer un prix raisonnable pour une excellente entreprise plutôt qu’un prix dérisoire pour une entreprise moyenne. Il recherche des entreprises avec un « fossé économique » (moat) durable, une gestion compétente et des perspectives de croissance, à condition que le prix reflète une marge de sécurité. C’est un passage du quantitatif pur (les chiffres du bilan) à un mix quantitatif/qualitatif. Source : Davide Berti – Le Méthode Buffett.

Que contient typiquement le portefeuille d’actions de Berkshire Hathaway ?

Le portefeuille de Berkshire Hathaway est un reflet concret de sa philosophie. Il est concentré sur un nombre limité de positions très importantes, principalement dans des secteurs « ennuyeux » mais générateurs de cash : assurances (Geico), banques (Bank of America, American Express), biens de consommation (Coca-Cola, Kraft Heinz), et énergie. Une caractéristique majeure est la recherche d’entreprises qui génèrent d’importants flux de trésorerie, que Berkshire peut ensuite réinvestir ou utiliser pour acquérir de nouvelles sociétés. Contrairement à un fonds spéculatif, il n’y a pas de rotation rapide. Apple, par exemple, est devenu un énorme pari parce que Buffett y voit une marque fidèle avec un écosystème récurrent, pas une simple société tech. Le portefeuille est public via les déclarations trimestrielles 13F. Source : SEC – Formulaire 13F de Berkshire Hathaway (exemple Q4 2025).

Pourquoi Buffett est-il si sceptique vis-à-vis des cryptomonnaies ?

Warren Buffett considère les cryptomonnaies comme des actifs non productifs. Son argument central est qu’elles ne génèrent aucun flux de trésorerie, aucun dividende, et que leur valeur dépend uniquement de ce qu’un prochain acheteur sera prêt à payer (la théorie du « greater fool »). Il les compare à un « coquillage » ou les qualifie de « poison pour rat au carré ». Pour lui, une véritable investissement implique de mettre de l’argent dans un actif qui produira quelque chose de valeur pour la société (une usine, une invention, un service). Les cryptos, selon sa vision, ne créent rien ; elles sont purement spéculatives. Il les distingue clairement de la technologie blockchain sous-jacente, sur laquelle il ne se prononce pas. Cette position radicale découle directement de son principe d’investir uniquement dans ce qu’il comprend et dont il peut estimer la valeur intrinsèque. Source : AJ Bell – Décoder les conseils de Buffett.