💎 En bref : La pyramide d’investissement est une méthode de gestion patrimoniale qui structure vos placements par niveau de risque. Son principe fondateur est simple : construisez une base solide et sans risque avant de viser les rendements élevés. Ne montez jamais à l’étage supérieur sans avoir consolidé celui du dessous.

Si vous gérez un portefeuille, vous avez déjà fait face à cette question cruciale : comment répartir son argent pour concilier sécurité et performance ? En finance comme en ingénierie, une structure solide repose sur des fondations stables. La pyramide d’investissement est précisément ce plan de construction, une métaphore visuelle puissante pour organiser votre patrimoine de façon rationnelle et sereine.

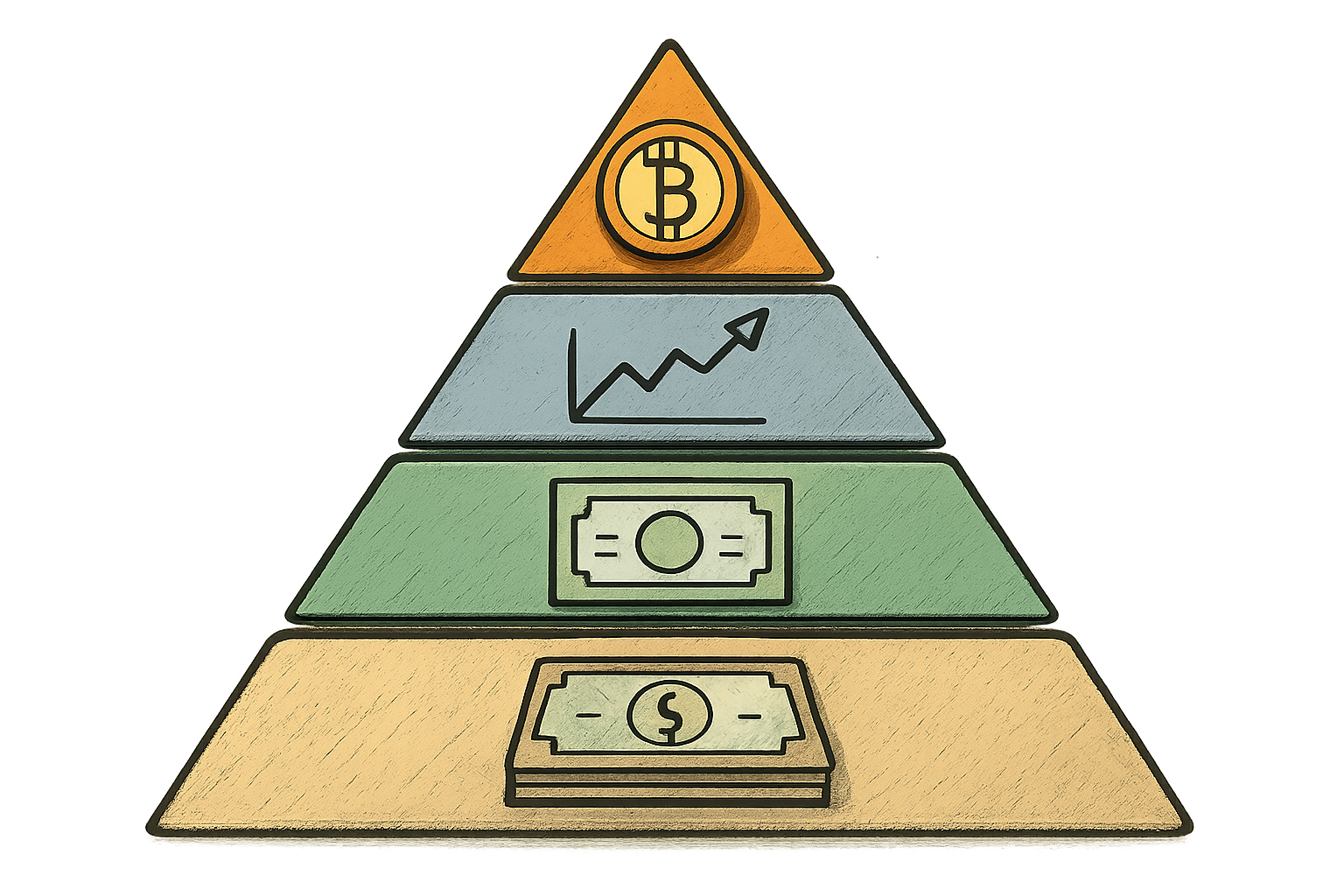

Concrètement, il s’agit de segmenter vos actifs en plusieurs « étages ». Chaque niveau correspond à un objectif et un profil de risque distinct. L’idée n’est pas nouvelle – elle s’inspire de la célèbre pyramide des besoins de Maslow – mais son application à vos finances personnelles est d’une logique implacable. On ne construit pas le toit avant les murs. De la même manière, on ne place pas ses économies dans des actifs spéculatifs sans avoir au préalable sécurisé son quotidien.

Les fondations : la base de sécurité incontournable

Le premier étage, le plus large, est celui sur lequel tout repose. Son unique objectif ? Votre sécurité financière immédiate. Ici, on ne cherche pas le rendement, on cherche la disponibilité et la préservation du capital.

- 💰 L’épargne de précaution : Il est recommandé d’y loger l’équivalent de 3 à 6 mois de dépenses courantes. Ce matelas vous protège en cas de coup dur (panne de voiture, perte d’emploi, dépense imprévue) sans avoir à toucher à vos investissements.

- 🏛️ Les supports : Cette somme doit être placée sur des livrets réglementés (Livret A, LDDS, LEP) ou des comptes à terme très accessibles. La liquidité est reine.

⚠️ Mon astuce de calcul : Pour déterminer le montant de votre base, faites le calcul suivant : (Total de vos charges mensuelles fixes) x 6. Prenez en compte le loyer, les courses, les abonnements, les assurances. C’est ce chiffre qui doit dormir sur vos livrets, point final.

Le deuxième étage : protection et placements sécurisés

Une fois la base assurée, vous pouvez penser aux projets à moyen terme (5-10 ans) et à la sécurisation d’une partie de votre capital. Le risque est toujours très mesuré, et la liquidité reste bonne.

- 🛡️ L’assurance-vie en fonds euros : Le pilier historique. Le capital est garanti, et la performance, bien que modeste, est positive. C’est l’outil idéal pour épargner en vue d’un apport immobilier ou pour sécuriser une partie de sa retraite.

- 📄 Les obligations d’État et corporates de bon rating : Pour les profils un peu plus avertis, elles offrent un revenu fixe (le coupon) et une relative stabilité.

- 🎯 Les produits structurés à capital protégé et les contrats de type PER (Plan d’Épargne Retraite) viennent aussi souvent se loger ici.

| Étage | Objectif Principal | Exemples d’Actifs | Horizon & Risque |

|---|---|---|---|

| Base | Sécurité & Liquidité | Livret A, LDDS, Compte Courant | Immédiat / Risque Très Faible |

| Niveau 2 | Protection & Rendement Modéré | Fonds €, Obligations, PER | 2-5 ans / Risque Faible |

| Niveau 3 | Croissance & Diversification | Actions, ETF, Immobilier (SCPI) | 5-15 ans / Risque Modéré à Élevé |

| Sommet | Performance Spéculative | Crypto, Private Equity, Art | > 10 ans / Risque Très Élevé |

Le troisième étage : la croissance et la diversification

C’est ici que commence la vraie croissance patrimoniale à long terme. Vous acceptez une volatilité plus importante en échange d’un potentiel de rendement supérieur (historiquement entre 5 et 10% par an sur les marchés actions). Cet étage ne devrait idéalement pas représenter plus de 20 à 30% de votre patrimoine total, surtout si vous débutez.

- 📈 Les actions et les ETF : La pierre angulaire de la croissance. Privilégiez une approche diversifiée (ETF mondiaux) plutôt que des paris sur des titres individuels, sauf si vous avez du temps à y consacrer.

- 🏠 L’immobilier locatif ou en papier (SCPI) : Il apporte une diversification et un rendement lié à la pierre. L’investissement direct est plus exigeant en temps, les SCPI offrent une passivité intéressante.

- 🌍 Les obligations à haut rendement et certaines matières premières peuvent aussi compléter la diversification, mais avec prudence.

💡 La stratégie mathématique gagnante : Le Dollar Cost Averaging (DCA). Au lieu d’investir une grosse somme d’un coup, programmez des versements réguliers (ex: 300€ par mois). Ainsi, vous lissez votre prix d’achat : vous achetez plus d’unités quand les cours sont bas, moins quand ils sont hauts. C’est la façon la plus simple de discipliner son investissement en étage 3.

Le sommet : la zone spéculative

Le sommet de la pyramide est petit et pointu. C’est délibéré. Cet étage est réservé aux actifs à haut potentiel de gain, mais aussi à très haut risque de perte. La règle d’or est implacable : n’y engagez que de l’argent dont vous n’avez absolument pas besoin, une partie marginale de votre capital (souvent conseillé entre 1% et 10% maximum).

- ⚡ Cryptomonnaies (Bitcoin, Ethereum, altcoins)

- 🎨 Investissements alternatifs (art, vin, collection)

- 🔬 Capital-risque (private equity, start-up via crowdfunding)

- ⛏️ Sociétés minières exploratoires, etc.

Penser cet étage comme votre « capital jeu » ou votre laboratoire d’innovation financière. Sa performance ne doit en aucun conditionner votre sécurité financière.

Adapter la pyramide à votre profil

La pyramide n’est pas un moule rigide. C’est un modèle adaptable. Un jeune actif avec peu de charges pourra avoir un étage 3 plus développé. Une personne proche de la retraite renforcera les étages 1 et 2. L’important est de respecter la logique ascendante : la taille de chaque étage dépend de la solidité de celui qui est en dessous.

~5%

~25%

~40%

~30%

Exemple visuel de répartition pour un profil « équilibré ». Les pourcentages sont indicatifs et à ajuster.

Une mise en garde essentielle : pyramide d’investissement vs Pyramide de Ponzi

Attention à la confusion des termes ! La pyramide d’investissement est une stratégie patrimoniale légitime et saine. La pyramide de Ponzi est une arnaque financière. Dans un système de Ponzi, les rendements des premiers investisseurs sont payés avec l’argent des nouveaux entrants, sans aucune activité économique réelle. Cela crée une bulle qui finit par exploser.

🚨 Règle d’or absolue : Méfiez-vous de toute promesse de rendement exceptionnel, garanti et sans risque. En finance, la relation risque/rendement est une loi fondamentale. Un rendement promis de 15% par an garanti est un signal d’alarme extrême. Consultez toujours l’Autorité des Marchés Financiers (AMF) pour vérifier la licéité des offres.

La pyramide d’investissement est-elle adaptée aux petits budgets ?

Absolument. C’est même l’une de ses forces. La philosophie de la pyramide est de commencer petit, mais bien. Même avec un budget limité, l’ordre des priorités reste le même : d’abord constituer votre épargne de précaution (base), même si cela ne représente que quelques centaines d’euros. Ensuite, vous pouvez ouvrir une assurance-vie avec un versement mensuel symbolique (niveau 2). L’important n’est pas le montant initial, mais la discipline et la bonne structuration. Cette méthode évite de mettre un capital modeste directement dans des actifs risqués par désir de rendement rapide. Pour en savoir plus sur l’épargne avec un petit budget, vous pouvez consulter les conseils de l’AMF sur « Mes Questions d’Argent ».

Où placer ma résidence principale dans la pyramide ?

La résidence principale est un cas particulier. Elle n’entre pas parfaitement dans la pyramide car elle est à la fois un actif (qui peut prendre de la valeur) et une charge (crédit, taxe, entretien). La plupart des conseillers s’accordent à la considérer en dehors de la pyramide d’investissement proprement dite, ou éventuellement à la cheville entre la base et le niveau 2 une fois le crédit remboursé. En effet, elle ne génère pas de revenu (sauf si vous louez une partie) et sa liquidité est faible (vente longue). Il est donc crucial de ne pas la compter dans votre « épargne de précaution ». Votre base liquide doit exister indépendamment de votre bien immobilier. Le site de la Finance pour Tous détaille bien cette spécificité.

Comment rééquilibrer mon patrimoine si je n’ai pas suivi cette méthode ?

La première étape est un audit sans concession. Listez tous vos actifs (comptes, livrets, placements, valeurs) et classez-les selon les étages de la pyramide (sécurité, protection, croissance, spéculation). Vous verrez vite si votre patrimoine est « tête en bas » (trop de spéculation, pas assez de base). Le rééquilibrage se fait progressivement : cessez d’alimenter les étages sur-représentés et orientez votre nouvelle épargne et les produits arrivant à échéance vers les étages sous-représentés. Par exemple, si vous n’avez pas d’épargne de précaution, concentrez-vous là-dessus avant tout autre investissement. Il n’est jamais trop tard pour se structurer. Des outils de simulation sont disponibles sur des sites spécialisés comme Finary pour vous aider dans cet état des lieux.

Faut-il revoir sa pyramide avec l’âge ?

Oui, c’est une nécessité. Votre pyramide doit évoluer avec votre cycle de vie. Un jeune actif peut se permettre d’avoir un étage « croissance » (actions, ETF) plus important, car son horizon de placement est long et il peut supporter la volatilité. À l’approche de la retraite, l’objectif change : il s’agit moins de faire croître son capital que de le préserver et d’en générer un revenu stable. Il est donc conseillé d’opérer un glissement progressif vers les étages inférieurs (sécurité et protection) au fil des années. Cela peut signifier réaliser une partie des plus-values sur les actions pour les reporter sur des fonds euros ou des obligations plus sûres. Cette adaptation est la clé d’une retraite sereine.